-

![迈克尔罗森]()

-

CIO Insights由 yabo亚博网站登录首页的首席信息官迈克尔·罗森说

Michael拥有超过35年的机构投资组合经理经验, 投资策略师, 交易员和学者.

RSS: CIO的博客 | 所有的媒体

人类! 它们有什么好处?

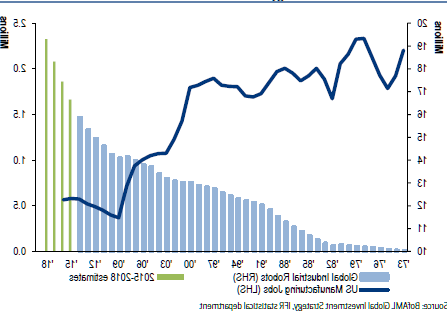

看起来整个世界都在和人类作对. 我以前谈到过机器人在制造业中的崛起(2016年yabo亚博网站登录首页独立学校捐赠研讨会见下图). 但机器人正在承担越来越复杂的任务. 我们可能对机器人组装汽车感到满意(尽管美国汽车工人联合会可能会提出异议)。, 但我们大多数人很快就会被迫改变我们对家庭医生的看法, 马克斯。, MD, 这是我的年龄)给达·芬奇(不是吗, 不是莱昂纳多…见下图).

机器人的崛起,人类的衰落

投资者似乎也不再相信人类有选股的能力. 资金一直在从主动管理的基金流向被动管理的工具(见下图)。, 这些基金现在占美国基金的40%.

很难责怪投资者转向被动管理:主动管理公司的业绩多年来一直不佳. 使用eVestment数据库1,298大盘股, 只做多头, 美国股票基金, 其中761家目前仍在营业(其余的已经关闭), 合并或以其他方式消失), 持有2美元.5万亿资产, 显示去年基金中位数落后基准300个基点(扣除费用后), 这是自1998年互联网繁荣以来最糟糕的相对结果. 只有20%的基金跑赢大盘,这是至少自1990年以来的最低比例。n.b.(所有这些数据都是我们在高盛的朋友们计算出来的).

So, 毫无疑问,面对如此糟糕的业绩,投资者纷纷远离主动型基金经理. 监管机构也加入了反对积极基金经理的行列. 金融市场行为监管局(FCA), 英国的主要监管机构, 本周发布了一份针对整个专业资产管理界的严厉报告, 责备经理收取高额费用,业绩不佳, 还有投资顾问(不是我们)!)的错误建议和不负责任(http://www.fca.org.uk/publications/market-studies/asset-management-market-study-我鼓励你读一下).

我认为FCA报告的指控在很大程度上是正确的,所以我不会反驳. 但我确实想探讨一个越来越被接受的观点,即积极型经理人注定要走上铆工罗茜和马库斯·韦尔比的道路.

已经有一段时间了, 但过去也有过主动管理表现优异的时期(如上图所示)。, 我们观察到的几个市场状况似乎可以部分(大部分)解释这一现象?)的管理者相对绩效. 下表总结了这些条件, 所有这些目前都倾向于被动管理而不是主动管理.

So, 在一定程度上(也许在很大程度上), 押注被动表现优于主动,就是押注上述情况将持续下去. 祝你好运,因为我对此没有任何见解. 我非常有信心,总有一天这些情况会改变. 我也非常有信心,我不知道这将是什么时候.

更重要的是,对我们来说, 这种被动/主动的辩论是一种错误的二分法:我们不必选择, 对我们的大多数客户来说也是如此, 我们的投资组合既有被动配置,也有主动配置. 我们认为这是一种有效的方法. 截至最近一个季度(3月), 我们所有的综合策略在过去一年(以及过去三年)的表现都超过了它们的基准, 5-, 7-, 10年——尽管在这里我要提醒大家,过去的表现并不能保证未来的结果。. 也许我们只是运气好, 或者我们聪明又勤奋(我有我的看法, 你可以形成你自己的).

目前的环境非常有利于被动管理, 低费用当然是被动型基金的一个非常有吸引力的特点. 但是,正如本杰明·格雷厄姆告诉我们的那样,价格是你付出的,价值是你得到的. 在追求价值的过程中,我们仍然相信人类.